第дёҖз« еҹҺеёӮиҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§дёҡйқўдёҙзҡ„еҸ‘еұ•зҺҜеўғ

1.1 еӣҪйҷ…зҺҜеўғ

1.1.1 е…ЁзҗғиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡжҢҒз»ӯеўһй•ҝ

1.1.2 дё–з•ҢиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеёӮеңәе‘Ҳеһ„ж–ӯз«һдәүж јеұҖ

1.1.3 дё»иҰҒеӣҪ家иҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡеҸ‘еұ•жҜ”иҫғ

1.1.4 еӣҪеӨ–дё»иҰҒиҪЁйҒ“дәӨйҖҡи®ҫеӨҮз”ҹдә§е•Ҷд»Ӣз»Қ

1.2 еӣҪеҶ…зҺҜеўғ

1.2.1 жҲ‘еӣҪеҹҺеёӮдәӨйҖҡжӢҘе өй—®йўҳж—ҘзӣҠдёҘйҮҚ

1.2.2 еҸ‘еұ•иҪЁйҒ“дәӨйҖҡжҲҗдёәж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№

1.2.3 дёӯеӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡжҖ»йҮҢзЁӢе·Іи¶…иҝҮзҫҺеӣҪ

1.2.4 дёӯеӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡеҸ‘еұ•зҡ„жңәйҒҮе’ҢжҢ‘жҲҳ

1.2.5 дёӯеӣҪиЈ…еӨҮеҲ¶йҖ дёҡеҸ–еҫ—й•ҝи¶іеҸ‘еұ•

1.3 ж”ҝзӯ–зҺҜеўғ

1.3.2 жҲ‘еӣҪеҮәеҸ°иҪЁйҒ“дәӨйҖҡиЈ…еӨҮиҝӣеҸЈдјҳжғ ж”ҝзӯ–

1.3.3 иҪЁйҒ“дәӨйҖҡжңәз”өи®ҫеӨҮеӣҪдә§еҢ–жңүе…іж”ҝзӯ–еҸҠеҺҹеҲҷ

1.3.4 “еҚҒеӣӣдә””жңҹй—ҙй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡж”ҝзӯ–еҜјеҗ‘

1.4 иЎҢдёҡзҺҜеўғ

1.4.1 иҪЁйҒ“дәӨйҖҡжҳҜеҹҺеёӮдәӨйҖҡеҸ‘еұ•зҡ„еӨ§еҠҝжүҖи¶Ӣ

1.4.2 еӣҪеҶ…еӨ§дёӯеҹҺеёӮз§ҜжһҒжҺЁиҝӣиҪЁйҒ“дәӨйҖҡе»әи®ҫ

1.4.3 жҲ‘еӣҪй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡиҝҺжқҘеҸ‘еұ•ж–°еҘ‘жңә

1.4.4 иҪЁйҒ“дәӨйҖҡи®ҫеӨҮеӣҪдә§еҢ–еёҰеҠЁй’ўжқҗдёҡеҸ‘еұ•

第дәҢз« 2016-2020е№ҙдёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§дёҡжҖ»дҪ“еҲҶжһҗ

2.1 дёӯеӣҪиҪЁйҒ“дәӨйҖҡиЈ…еӨҮиЎҢдёҡеҸ‘еұ•жҰӮеҶө

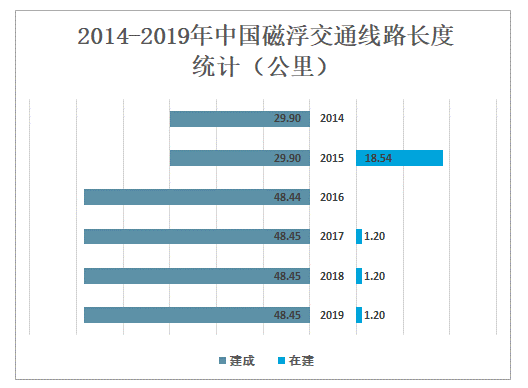

20дё–зәӘ60е№ҙд»Јд»ҘжқҘпјҢеҫ·гҖҒж—ҘгҖҒзҫҺгҖҒдёӯгҖҒйҹ©зӯүеӣҪзӣёз»§ејҖеұ•зЈҒжө®дәӨйҖҡжҠҖжңҜз ”з©¶пјҢеҫ·еӣҪе’Ңж—Ҙжң¬иҫғж—©жҠ•е…Ҙз ”еҸ‘并еҗ„иҮӘзӘҒз ҙдәҶдёҚеҗҢжҠҖжңҜи·Ҝзәҝзҡ„зЈҒжө®дәӨйҖҡжЁЎејҸпјҢзҫҺеӣҪеңЁзЈҒжӮ¬жө®зҡ„ејҖеҸ‘дёӯж—¶ж–ӯж—¶з»ӯпјҢйҹ©еӣҪеҲҷйҮҚзӮ№еҸ‘еұ•дәҶдёӯдҪҺйҖҹзЈҒжӮ¬жө®жҠҖжңҜгҖӮдёӯеӣҪйҖҡиҝҮеј•иҝӣеҗёж”¶ж¶ҲеҢ–еҶҚеҲӣж–°д№ҹе·ІжҲҗдёәзЈҒжө®дәӨйҖҡејәеӣҪд№ӢдёҖгҖӮ2019е№ҙдёӯеӣҪе·Іе»әжҲҗзЈҒжө®дәӨйҖҡзәҝи·Ҝй•ҝеәҰдёә48.45е…¬йҮҢпјҢеңЁе»әзЈҒжө®дәӨйҖҡзәҝи·Ҝй•ҝеәҰдёә1.2е…¬йҮҢпјҢдёҺ2018е№ҙжҢҒе№ігҖӮ

2014-2019е№ҙдёӯеӣҪзЈҒжө®дәӨйҖҡзәҝи·Ҝй•ҝеәҰз»ҹи®ЎпјҲе…¬йҮҢпјү

иө„ж–ҷжқҘжәҗпјҡдҪҸе»әйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2.1.1 иҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡдә§дёҡй“ҫеәһеӨ§

2.1.2 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§дёҡжҖ»дҪ“зҠ¶еҶө

2.1.3 жҲ‘еӣҪиҪЁдәӨиЈ…еӨҮеҲ¶йҖ дёҡжҠ•иө„еҹәйҮ‘жҲҗз«Ӣ

2.1.4 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡдёҘжҺ§дә§иғҪиҝҮеү©

2.1.5 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеҠ ејәеҜ№еӨ–еҗҲдҪң

2.1.6 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§е“Ғиҝӣе…Ҙжө·еӨ–еёӮеңә

2.2 2016-2020е№ҙиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеёӮеңәзҡ„з«һдәүж јеұҖ

2.2.1 еӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒдёӢзҡ„еҸҢеҜЎеӨҙж јеұҖ

2.2.2 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡз«һдәүеҠӣзі»з»ҹ

2.2.3 дёӯеӣҪиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡз«һдәүеҠӣеҲҶжһҗ

2.2.4 еӣҪеӨ–иҪЁйҒ“дәӨйҖҡи®ҫеӨҮдјҒдёҡеҸ‘еҠӣдёӯеӣҪеёӮеңә

2.2.5 жҸҗеҚҮиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡз«һдәүеҠӣзҡ„зӯ–з•Ҙ

2.3 2016-2020е№ҙеӣҪеҶ…йҮҚзӮ№иҪЁйҒ“дәӨйҖҡи®ҫеӨҮйЎ№зӣ®иҝӣеұ•зҠ¶еҶө

2.4 иҪЁйҒ“дәӨйҖҡи®ҫеӨҮеӣҪдә§еҢ–еҲҶжһҗ

2.4.1 жҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеӣҪдә§еҢ–

2.4.2 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡиҮӘдё»еҢ–иҝӣзЁӢеҠ еҝ«

2.4.3 и®ҫеӨҮеӣҪдә§еҢ–еҠ©жҺЁжҲ‘еӣҪиҪЁйҒ“дәӨйҖҡи·Ёи¶ҠејҸеҸ‘еұ•

2.4.4 й«ҳйҖҹеҠЁиҪҰз»„з”ЁиҪҰиҪ®е…ій”®жҠҖжңҜиҺ·йҮҚеӨ§зӘҒз ҙ

2.5 иҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеӯҳеңЁзҡ„й—®йўҳеҸҠеҜ№зӯ–

2.5.1 иҪЁдәӨи®ҫеӨҮиЎҢдёҡйқўдёҙзҡ„жҢ‘жҲҳ

2.5.2 ж ёеҝғжҠҖжңҜи–„ејұеҲ¶зәҰдә§дёҡеҸ‘еұ•

2.5.3 еҸ‘еұ•иҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§дёҡзҡ„еҜ№зӯ–

2.5.4 дҝғиҝӣиҪЁдәӨиЈ…еӨҮеҸ‘еұ•зҡ„ж”ҝзӯ–е»әи®®

第дёүз« дёӯеӣҪй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиҙўеҠЎзҠ¶еҶө

3.1 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡзӣҲеҲ©иғҪеҠӣеҲҶжһҗ

3.1.1 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡдәҸжҚҹйқўеҲҶжһҗ

3.1.2 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡй”Җе”®жҜӣеҲ©зҺҮеҲҶжһҗ

3.1.3 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡжҲҗжң¬иҙ№з”ЁеҲ©ж¶ҰзҺҮеҲҶжһҗ

3.1.4 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡй”Җе”®еҲ©ж¶ҰзҺҮеҲҶжһҗ

3.2 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡжҲҗй•ҝиғҪеҠӣеҲҶжһҗ

3.2.1 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡй”Җе”®жҖ»йўқеўһй•ҝйҖҹеәҰеҲҶжһҗ

3.2.2 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡеҲ©ж¶ҰжҖ»йўқеўһй•ҝйҖҹеәҰеҲҶжһҗ

3.2.3 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиө„дә§жҖ»йҮҸеўһй•ҝйҖҹеәҰеҲҶжһҗ

3.3 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиҗҘиҝҗиғҪеҠӣеҲҶжһҗ

3.3.1 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶжһҗ

3.3.2 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡжөҒеҠЁиө„дә§е‘ЁиҪ¬зҺҮеҲҶжһҗ

3.3.3 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡжҖ»иө„дә§е‘ЁиҪ¬зҺҮеҲҶжһҗ

3.4 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡеҒҝеҖәиғҪеҠӣеҲҶжһҗ

3.4.1 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиө„дә§иҙҹеҖәзҺҮеҲҶжһҗ

3.4.2 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡеҲ©жҒҜдҝқйҡңеҖҚж•°еҲҶжһҗ

3.5 й“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиҙўеҠЎзҠ¶еҶөз»јеҗҲиҜ„д»·еҲҶжһҗ

3.5.1 й“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиҙўеҠЎзҠ¶еҶөз»јеҗҲиҜ„д»·

3.5.2 еҪұе“Қй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ жүҖеұһиЎҢдёҡиҙўеҠЎзҠ¶еҶөзҡ„з»ҸжөҺеӣ зҙ еҲҶжһҗ

第еӣӣз« 2016-2020е№ҙиҪЁйҒ“дәӨйҖҡиҪҰиҫҶеёӮеңәеҸ‘еұ•еҲҶжһҗ

4.1 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶи®ҫеӨҮд»Ӣз»Қ

4.1.1 ең°й“ҒиҪҰиҫҶ

4.1.2 иҪ»иҪЁиҪҰиҫҶ

4.1.3 жңүиҪЁз”өиҪҰ

4.1.4 зЈҒжӮ¬жө®еҲ—иҪҰ

4.2 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶи®ҫеӨҮеёӮеңәеҸ‘еұ•з»јиҝ°

4.2.1 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶеёӮеңәеҸ‘еұ•зү№еҫҒ

4.2.2 иҪЁйҒ“иҪҰиҫҶеёӮеңәйңҖжұӮжғ…еҶө

4.2.3 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶеёӮеңәйӣҶдёӯеәҰеҲҶжһҗ

4.2.4 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶеёӮеңәеҲҶеёғзҠ¶еҶө

4.2.5 иҪЁйҒ“дәӨйҖҡиҪҰиҫҶеҲ¶йҖ дјҒдёҡжғ…еҶө

4.3 2016-2020е№ҙдёӯеӣҪй“Ғи·ҜжңәиҪҰдә§йҮҸеҲҶжһҗ

4.3.1 2020е№ҙжҲ‘еӣҪй“Ғи·ҜжңәиҪҰдә§йҮҸеҲҶжһҗ

4.3.2 2020е№ҙжҲ‘еӣҪй“Ғи·ҜжңәиҪҰдә§йҮҸеҲҶжһҗ

4.3.3 2020е№ҙжҲ‘еӣҪй“Ғи·ҜжңәиҪҰдә§йҮҸеҲҶжһҗ

4.4 2016-2020е№ҙй“ҒйҒ“з”өеҠӣжңәиҪҰпјҲз”ұеӨ–йғЁз”өеҠӣжҲ–и“„з”өжұ й©ұеҠЁпјүжүҖеұһиЎҢдёҡиҝӣеҮәеҸЈж•°жҚ®еҲҶжһҗ

4.4.1 2016-2020е№ҙдё»иҰҒеӣҪ家й“ҒйҒ“з”өеҠӣжңәиҪҰпјҲз”ұеӨ–йғЁз”өеҠӣжҲ–и“„з”өжұ й©ұеҠЁпјүиҝӣеҸЈеёӮеңәеҲҶжһҗ

4.4.2 2016-2020е№ҙдё»иҰҒеӣҪ家й“ҒйҒ“з”өеҠӣжңәиҪҰпјҲз”ұеӨ–йғЁз”өеҠӣжҲ–и“„з”өжұ й©ұеҠЁпјүеҮәеҸЈеёӮеңәеҲҶжһҗ

4.4.3 2016-2020е№ҙдё»иҰҒзңҒд»Ҫй“ҒйҒ“з”өеҠӣжңәиҪҰпјҲз”ұеӨ–йғЁз”өеҠӣжҲ–и“„з”өжұ й©ұеҠЁпјүиҝӣеҸЈеёӮеңәеҲҶжһҗ

4.4.4 2016-2020е№ҙдё»иҰҒзңҒд»Ҫй“ҒйҒ“з”өеҠӣжңәиҪҰпјҲз”ұеӨ–йғЁз”өеҠӣжҲ–и“„з”өжұ й©ұеҠЁпјүеҮәеҸЈеёӮеңәеҲҶжһҗ

4.5 ең°й“ҒиҪҰиҫҶ

4.5.1 дёӯеӣҪең°й“ҒиҪҰиҫҶеҲ¶йҖ дёҡеҸ‘еұ•жҰӮеҶө

4.5.2 ең°й“ҒиҪҰиҫҶи®ҫеӨҮеӣҪдә§еҢ–зҡ„жҲҳз•Ҙж„Ҹд№ү

4.5.3 еӣҪеҶ…ең°й“ҒиҪҰиҫҶеёӮеңәйӣҶдёӯеәҰиҫғй«ҳ

4.5.4 ең°й“ҒиҪҰиҫҶеҲ¶йҖ дёҡеҸ‘еұ•йқўдёҙзҡ„жҢ‘жҲҳ

第дә”з« 2016-2020е№ҙе…¶д»–иҪЁйҒ“дәӨйҖҡи®ҫеӨҮеёӮеңәеҸ‘еұ•еҲҶжһҗ

5.1 иҮӘеҠЁе”®жЈҖзҘЁи®ҫеӨҮ

5.1.1 иҪЁйҒ“дәӨйҖҡиҮӘеҠЁе”®жЈҖзҘЁзі»з»ҹз®Җиҝ°

5.1.2 иҪЁйҒ“дәӨйҖҡиҮӘеҠЁе”®жЈҖзҘЁзі»з»ҹзҡ„жһ„жҲҗ

5.1.3 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡAFCзі»з»ҹзҡ„еҸ‘еұ•

5.1.4 иҮӘеҠЁе”®жЈҖзҘЁзі»з»ҹеҸ‘еұ•зҡ„е…ій”®

5.2 з”өж°”и®ҫеӨҮ

5.2.1 иҪЁйҒ“дәӨйҖҡдҫӣз”өи®ҫеӨҮзҡ„зү№зӮ№

5.2.2 иҪЁйҒ“дәӨйҖҡдҫӣз”өи®ҫеӨҮеӣҪдә§еҢ–зҡ„еҺҹеҲҷ

5.2.3 дҫӣз”өзі»з»ҹи®ҫеӨҮеӣҪдә§еҢ–иҝӣеұ•зҠ¶еҶө

5.2.4 иҪЁйҒ“дәӨйҖҡз”өж°”и®ҫеӨҮ蓬еӢғеҸ‘еұ•

5.2.5 зӣҙжөҒеҝ«йҖҹејҖе…іжҹңзҡ„еӣҪдә§еҢ–жҖқиҖғ

5.3 иҮӘеҠЁеҢ–и®ҫеӨҮ

5.3.1 иҮӘеҠЁеҢ–и®ҫеӨҮеңЁиҪЁйҒ“дәӨйҖҡйўҶеҹҹзҡ„еә”з”Ё

5.3.2 иҪЁйҒ“дәӨйҖҡиҮӘеҠЁеҢ–и®ҫеӨҮеёӮеңәе•Ҷжңәж— йҷҗ

5.3.3 иҪЁйҒ“дәӨйҖҡе»әи®ҫжӢүеҠЁиҮӘеҠЁеҢ–и®ҫеӨҮеёӮеңәеҸ‘еұ•

5.3.4 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡиҮӘеҠЁеҢ–и®ҫеӨҮеёӮеңә规模еҲҶжһҗ

5.4 йҖҡдҝЎи®ҫеӨҮ

5.4.1 иҪЁйҒ“дәӨйҖҡдҝЎжҒҜйҖҡдҝЎзі»з»ҹзҡ„жһ„жҲҗ

5.4.2 иҪЁйҒ“дәӨйҖҡе…ұз”ЁдҝЎжҒҜе№іеҸ°еҠҹиғҪеҸҠжһ„е»ә

5.4.3 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡ移еҠЁйҖҡдҝЎи®ҫеӨҮеёӮеңәеҸ‘еұ•жҰӮеҶө

5.5 е®үйҳІи®ҫеӨҮ

5.5.1 иҪЁйҒ“дәӨйҖҡз»јеҗҲе®үйҳІзі»з»ҹд»Ӣз»Қ

5.5.2 ең°й“Ғе®үйҳІи®ҫеӨҮеёӮеңәжҪңеҠӣе·ЁеӨ§

5.5.3 иҪЁйҒ“дәӨйҖҡе®үйҳІи®ҫеӨҮзҡ„еә”з”Ёи¶ӢеҠҝ

5.6 2016-2020е№ҙй“ҒйҒ“жҲ–з”өиҪҰйҒ“з”өж°”дҝЎеҸ·гҖҒе®үе…ЁжҲ–дәӨйҖҡз®ЎзҗҶи®ҫеӨҮжүҖеұһиЎҢдёҡиҝӣеҮәеҸЈж•°жҚ®еҲҶжһҗ

5.6.1 2016-2020е№ҙдё»иҰҒеӣҪ家й“ҒйҒ“жҲ–з”өиҪҰйҒ“з”өж°”дҝЎеҸ·гҖҒе®үе…ЁжҲ–дәӨйҖҡз®ЎзҗҶи®ҫеӨҮиҝӣеҸЈеёӮеңәеҲҶжһҗ

5.6.2 2016-2020е№ҙдё»иҰҒеӣҪ家й“ҒйҒ“жҲ–з”өиҪҰйҒ“з”өж°”дҝЎеҸ·гҖҒе®үе…ЁжҲ–дәӨйҖҡз®ЎзҗҶи®ҫеӨҮеҮәеҸЈеёӮеңәеҲҶжһҗ

5.6.3 2016-2020е№ҙдё»иҰҒзңҒд»Ҫй“ҒйҒ“жҲ–з”өиҪҰйҒ“з”өж°”дҝЎеҸ·гҖҒе®үе…ЁжҲ–дәӨйҖҡз®ЎзҗҶи®ҫеӨҮиҝӣеҸЈеёӮеңәеҲҶжһҗ

5.6.4 2016-2020е№ҙдё»иҰҒзңҒд»Ҫй“ҒйҒ“жҲ–з”өиҪҰйҒ“з”өж°”дҝЎеҸ·гҖҒе®үе…ЁжҲ–дәӨйҖҡз®ЎзҗҶи®ҫеӨҮеҮәеҸЈеёӮеңәеҲҶжһҗ

第е…ӯз« 2016-2020е№ҙиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡеҢәеҹҹеҸ‘еұ•еҲҶжһҗ

6.1 еҗүжһ—

6.1.1 й•ҝжҳҘеҸ‘еұ•иҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡзҡ„дјҳеҠҝ

6.1.2 й•ҝжҳҘе»әз«ӢиҪЁдәӨи®ҫеӨҮз”ҹдә§еҹәең°зҡ„еҸҜиЎҢжҖ§

6.1.3 еҗүжһ—зңҒйӣҶзҫӨеҸ‘еұ•иҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡ

6.1.4 еҗүжһ—зңҒиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеүҚжҷҜеұ•жңӣ

6.1.5 й•ҝжҳҘеёӮиҪЁйҒ“е®ўиҪҰе’ҢиЈ…еӨҮеҲ¶йҖ дёҡ规еҲ’зәІиҰҒ

6.2 жұҹиӢҸ

6.2.1 ж— й”ЎеёӮиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡйқўдёҙеҸ‘еұ•жңәйҒҮ

6.2.2 ж— й”Ўе…·еӨҮеҸ‘еұ•иҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡзҡ„еҹәзЎҖ

6.2.3 ж— й”ЎиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡйқўдёҙзҡ„жҢ‘жҲҳ

6.2.4 ж— й”ЎиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡжңӘжқҘеҸ‘еұ•жҖқи·Ҝ

6.2.5 еёёе·һеёӮиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡеҸ‘еұ•з»јиҝ°

6.3 ж№–еҚ—

6.3.1 ж№–еҚ—зңҒе…ҲиҝӣиЈ…еӨҮеҲ¶йҖ дёҡеҸ‘еұ•еҠҝеӨҙиүҜеҘҪ

6.3.2 ж№–еҚ—зңҒиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеҸ‘еұ•еЈ®еӨ§

6.3.3 ж№–еҚ—ж ӘжҙІиҪЁдәӨи®ҫеӨҮеҲ¶йҖ дёҡеҸ‘еұ•жҰӮеҶө

6.3.4 ж ӘжҙІеёӮиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡеҸ‘еұ•зӣ®ж Ү

6.4 е№ҝдёң

6.4.1 е№ҝдёңе»әи®ҫиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡеҹәең°

6.4.2 еҚ—иҪҰеҹәең°еҠ©еҠӣе№ҝдёңиҪЁдәӨи®ҫеӨҮдә§дёҡеҚҮзә§

6.4.3 зҸ жө·еј•иө„зҷҫдәҝе…ғеҸ‘еұ•иҪЁдәӨиЈ…еӨҮеҲ¶йҖ дёҡ

6.4.4 е№ҝдёңиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдёҡ“еҚҒеӣӣдә””еүҚжҷҜеұ•жңӣ

6.5 е…¶д»–

6.5.1 еҢ—дә¬еёӮе»әи®ҫй«ҳз«ҜиҪЁдәӨиЈ…еӨҮеҹәең°

6.5.2 дёҠжө·иҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡеҸ‘еұ•иҝ…йҖҹ

6.5.3 йҮҚеәҶеҸ‘еұ•иҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡйӣҶзҫӨ

6.5.4 зҰҸе»әжіүе·һе»әи®ҫиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡеҹәең°

第дёғз« 2016-2020е№ҙдё»иҰҒиҪЁйҒ“дәӨйҖҡи®ҫеӨҮдә§дёҡеӣӯд»Ӣз»Қ

7.1 ж— й”ЎиҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡеӣӯ

7.1.1 еӣӯеҢәд»Ӣз»Қ

7.1.2 еҸ‘еұ•дјҳеҠҝ

7.1.3 е»әи®ҫиҝӣеұ•

7.1.4 еҸ‘еұ•з»ҸйӘҢ

7.1.5 жҺӘж–Ҫе»әи®®

7.2 жұҹиӢҸжҲҡеў…е °иҪЁйҒ“дәӨйҖҡдә§дёҡеӣӯ

7.2.1 еӣӯеҢәжҰӮеҶө

7.2.2 дә§дёҡеҹәзЎҖ

7.2.3 дјҳжғ ж”ҝзӯ–

7.2.4 规еҲ’зӣ®ж Ү

7.3 дёӯй“ҒиҪЁйҒ“дәӨйҖҡй«ҳ科жҠҖдә§дёҡеӣӯ

7.3.1 еӣӯеҢәжҰӮеҶө

7.3.2 йЎ№зӣ®е®ҡдҪҚ

7.3.3 дјҳжғ ж”ҝзӯ–

7.3.4 规еҲ’еёғеұҖдёҺејҖеҸ‘

7.3.5 ејҖеҸ‘е»әи®ҫжҖқи·Ҝ

7.4 е№ҝдёңжұҹй—ЁиҪЁйҒ“дәӨйҖҡдә§дёҡеӣӯ

7.4.1 еӣӯеҢәжҰӮеҶө

7.4.2 дё»иҰҒиҝӣй©»дјҒдёҡ

7.4.3 еӣӯеҢәдә§дёҡй“ҫ

7.4.4 дјҳжғ ж”ҝзӯ–

7.5 ж ӘжҙІиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҚғдәҝдә§дёҡеӣӯ

7.5.1 еӣӯеҢәжҰӮеҶө

7.5.2 е»әи®ҫиҝӣеұ•

7.5.3 иҝҗиҗҘзҠ¶еҶө

7.5.4 еҸ‘еұ•жҖқи·Ҝ

з¬¬е…«з« иҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶө

8.1 дёӯеӣҪеҚ—иҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

8.1.1 е…¬еҸёз®Җд»Ӣ

8.1.2 е…¬еҸёз»ҸиҗҘжғ…еҶөеҲҶжһҗ

8.1.3 е…¬еҸёз«һдәүдјҳеҠҝеҲҶжһҗ

8.1.4 е…¬еҸёдё»иҰҒз»ҸиҗҘдёҡеҠЎеҲҶжһҗ

8.1.5 е…¬еҸёеҸ‘еұ•жңҖж–°еҠЁжҖҒеҸҠжңӘжқҘеҸ‘еұ•еҲҶжһҗ

8.2 дёӯеӣҪеҢ—иҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

8.2.1 е…¬еҸёз®Җд»Ӣ

8.2.2 е…¬еҸёз»ҸиҗҘжғ…еҶөеҲҶжһҗ

8.2.3 е…¬еҸёз«һдәүдјҳеҠҝеҲҶжһҗ

8.2.4 е…¬еҸёдё»иҰҒз»ҸиҗҘдёҡеҠЎеҲҶжһҗ

8.2.5 е…¬еҸёеҸ‘еұ•жңҖж–°еҠЁжҖҒеҸҠжңӘжқҘеҸ‘еұ•еҲҶжһҗ

8.3 жҷӢиҘҝиҪҰиҪҙиӮЎд»Ҫжңүйҷҗе…¬еҸё

8.3.1 е…¬еҸёз®Җд»Ӣ

8.3.2 е…¬еҸёз»ҸиҗҘжғ…еҶөеҲҶжһҗ

8.3.3 е…¬еҸёз«һдәүдјҳеҠҝеҲҶжһҗ

8.3.4 е…¬еҸёдё»иҰҒз»ҸиҗҘдёҡеҠЎеҲҶжһҗ

8.3.5 е…¬еҸёеҸ‘еұ•жңҖж–°еҠЁжҖҒеҸҠжңӘжқҘеҸ‘еұ•еҲҶжһҗ

8.4 жҷӢдәҝе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

8.4.1 е…¬еҸёз®Җд»Ӣ

8.4.2 е…¬еҸёз»ҸиҗҘжғ…еҶөеҲҶжһҗ

8.4.3 е…¬еҸёз«һдәүдјҳеҠҝеҲҶжһҗ

8.4.4 е…¬еҸёдё»иҰҒз»ҸиҗҘдёҡеҠЎеҲҶжһҗ

8.4.5 е…¬еҸёеҸ‘еұ•жңҖж–°еҠЁжҖҒеҸҠжңӘжқҘеҸ‘еұ•еҲҶжһҗ

第д№қз« иҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢпјҲZY KTпјү

9.1 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗ

9.1.1 дёӯеӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡе»әи®ҫзғӯжғ…й«ҳж¶Ё

9.1.2 еҹҺиҪЁе»әи®ҫз»ҷиЈ…еӨҮеҲ¶йҖ дёҡеёҰжқҘе•Ҷжңә

9.1.3 еӣҪеҶ…иҪЁйҒ“дәӨйҖҡи®ҫеӨҮеёӮеңәжҠ•иө„еҚҮжё©

9.1.4 иҪЁдәӨи®ҫеӨҮеёӮеңәжҠ•иө„йЈҺйҷ©еҸҠе»әи®®

9.2 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢ

9.2.1 “еҚҒеӣӣдә””жңҹй—ҙеҹҺеёӮиҪЁйҒ“дәӨйҖҡеҸ‘еұ•еүҚжҷҜ

9.2.2 дёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеҲ¶йҖ дёҡеүҚжҷҜд№җи§Ӯ

9.2.3 жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮеёӮеңәжңӘжқҘеҸ‘еұ•йў„жөӢ

9.2.4 дёӯеӣҪй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҲ¶йҖ дёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

9.2.5 2020е№ҙдёӯеӣҪиҪЁйҒ“дәӨйҖҡи®ҫеӨҮиЎҢдёҡеүҚжҷҜйў„жөӢ

9.2.6 2021-2027е№ҙдёӯеӣҪй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ дёҡеүҚжҷҜйў„жөӢ

9.3 иҪЁйҒ“дәӨйҖҡиЈ…еӨҮдә§дёҡ“еҚҒеӣӣдә””еҸ‘еұ•и§„еҲ’

9.3.1 еҸ‘еұ•зҺ°зҠ¶еҸҠйқўдёҙеҪўеҠҝ

9.3.2 еҸ‘еұ•жҖқи·ҜеҸҠзӣ®ж Ү

9.3.3 еҸ‘еұ•йҮҚзӮ№еҸҠдә§дёҡеёғеұҖ

9.3.4 дё»иҰҒд»»еҠЎ

9.3.5 ж”ҝзӯ–жҺӘж–ҪпјҲZY KTпјү

йғЁеҲҶеӣҫиЎЁзӣ®еҪ•пјҡ

еӣҫиЎЁ з«һдәүеҠӣзі»з»ҹз»„з»ҮжЁЎеһӢзӨәж„Ҹеӣҫ

еӣҫиЎЁ дә§дёҡз«һдәүеҠӣзі»з»ҹжЎҶжһ¶жЁЎеһӢзӨәж„Ҹеӣҫ

еӣҫиЎЁ 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡй”Җ售收е…Ҙ

еӣҫиЎЁ 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡй”Җ售收е…Ҙеўһй•ҝи¶ӢеҠҝеӣҫ

еӣҫиЎЁ 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢ规模дјҒдёҡй”Җе”®йўқ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢ规模дјҒдёҡй”Җе”®йўқеҜ№жҜ”еӣҫ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢ规模дјҒдёҡй”Җе”®йўқ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢ规模дјҒдёҡй”Җе”®йўқеҜ№жҜ”еӣҫ

еӣҫиЎЁ 2016-2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢжүҖжңүеҲ¶дјҒдёҡй”Җе”®йўқ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢжүҖжңүеҲ¶дјҒдёҡй”Җе”®йўқеҜ№жҜ”еӣҫ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢжүҖжңүеҲ¶дјҒдёҡй”Җе”®йўқ

еӣҫиЎЁ 2020е№ҙй“Ғи·ҜжңәиҪҰиҪҰиҫҶеҸҠеҠЁиҪҰз»„еҲ¶йҖ иЎҢдёҡдёҚеҗҢжүҖжңүеҲ¶дјҒдёҡй”Җе”®йўқеҜ№жҜ”еӣҫ

жӣҙеӨҡеӣҫиЎЁи§ҒжӯЈж–Ү……