1م€په±±ن¸œçœپç»ڈوµژçژ¯ه¢ƒهˆ†وگ

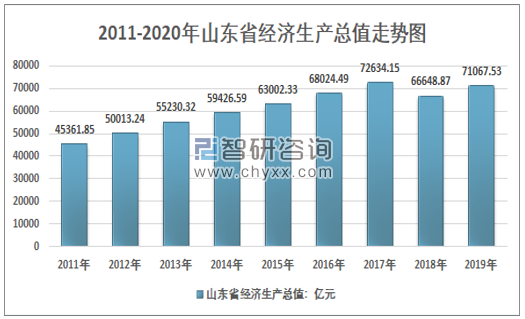

ه±±ن¸œçœپç»ڈوµژه®çژ°è¾ƒه¹³ç¨³ه¢é•؟,هœ°هŒ؛ç”ںن؛§و€»ه€¼هœ¨ه…¨ه›½وژ’هگچه‰چهˆ—م€‚ن½œن¸؛ه·¥ن¸ڑه’Œه†œن¸ڑه¤§çœپ,ه±±ن¸œçœپç»ڈوµژهں؛ç،€è¾ƒه¥½ï¼Œن؛§ن¸ڑç«ن؛‰هٹ›è¾ƒه¼؛;科وٹ€هˆ›و–°م€پن¸°ه¯Œçڑ„ن؛؛هٹ›èµ„و؛گه’Œè‡ھ然资و؛گهڈ¯ن¸؛ه±±ن¸œçœپç»ڈوµژهڈ‘ه±•وڈگن¾›è¾ƒé«کن؟éڑœï¼›ن½†هگŒو—¶ن¹ںوŒپç»é¢ن¸´ç€ن؛§ن¸ڑ结و„转ه‹هچ‡ç؛§ن¸‹çڑ„èگ½هگژن؛§èƒ½و·کو±°هژ‹هٹ›ن»¥هڈٹèٹ‚能çژ¯ن؟هژ‹هٹ›م€‚2017-2019ه¹´ï¼Œه±±ن¸œçœپهˆ†هˆ«ه®çژ°هœ°هŒ؛ç”ںن؛§و€»ه€¼7.26ن¸‡ن؛؟ه…ƒم€پ6.66ن¸‡ن؛؟ه…ƒه’Œ7.11ن¸‡ن؛؟ه…ƒم€‚

2011-2020ه¹´ه±±ن¸œçœپç»ڈوµژç”ںن؛§و€»ه€¼èµ°هٹ؟ه›¾

资و–™و¥و؛گï¼ڑه›½ه®¶ç»ںè®،ه±€م€پو™؛ç ”ه’¨è¯¢و•´çگ†

ه±±ن¸œçœپ社ن¼ڑ零ه”®و¶ˆè´¹ه“پو€»é¢è‡ھ2015ه¹´çڑ„27761.4ن؛؟ه…ƒه¢é•؟至2019ه¹´çڑ„29251.2ن؛؟ه…ƒï¼Œ2019ه¹´ه±±ن¸œçœپ社ن¼ڑ零ه”®و¶ˆè´¹ه“پو€»é¢هگŒو¯”ه¢é•؟6.44%م€‚

2015-2019ه¹´ه±±ن¸œçœپ社ن¼ڑ零ه”®و¶ˆè´¹ه“پو€»é¢ç»ںè®،

资و–™و¥و؛گï¼ڑه›½ه®¶ç»ںè®،ه±€م€پو™؛ç ”ه’¨è¯¢و•´çگ†

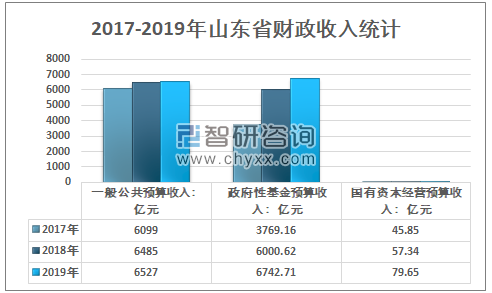

2م€پè´¢و”؟ه®هٹ›

2019ه¹´ه±±ن¸œçœپه®çژ°ن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥6527ن؛؟ه…ƒم€پو”؟ه؛œو€§هں؛金预算و”¶ه…¥6742.71ن؛؟ه…ƒم€په›½وœ‰èµ„وœ¬ç»ڈèگ¥é¢„ç®—و”¶ه…¥79.65ن؛؟ه…ƒم€‚

2017-2019ه¹´ه±±ن¸œçœپè´¢و”؟و”¶ه…¥ç»ںè®،

资و–™و¥و؛گï¼ڑه±±ن¸œçœپè´¢و”؟هژ…م€پو™؛ç ”ه’¨è¯¢و•´çگ†

و™؛ç ”ه’¨è¯¢هڈ‘ه¸ƒçڑ„م€ٹ2021-2027ه¹´ن¸ه›½هœ°و–¹و”؟ه؛œèچ资ه¹³هڈ°ه¸‚هœ؛ه…¨و™¯هˆ†وگهڈٹهڈ‘ه±•è¶‹هٹ؟ç ”ç©¶وٹ¥ه‘ٹم€‹وک¾ç¤؛ï¼ڑ2019ه¹´ï¼Œه±±ن¸œçœپهگ„ç؛§هœ¨ن¸چوٹکن¸چو‰£èگ½ه®ه‡ڈç¨ژé™چè´¹و”؟ç–çڑ„هگŒو—¶ï¼Œن¾و³•هٹ ه¼؛و”¶ه…¥ه¾پç®،,积وپç›کو´»èµ„ن؛§م€پ资و؛گ,ه¤ڑوژھه¹¶ن¸¾ç¹é›†و”¶ه…¥ï¼Œهˆ‡ه®وٹٹ该ه‡ڈçڑ„ه‡ڈهˆ°ن½چم€پوٹٹه؛”و”¶çڑ„و”¶ن¸ٹو¥ï¼Œه±±ن¸œçœپن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥ه®Œوˆگ6527ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟0.65%م€‚2020ه¹´1-11وœˆن»½ï¼Œه±±ن¸œçœپن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥ه®Œوˆگ6067ن؛؟ه…ƒم€‚

2019ه¹´ï¼Œه±±ن¸œçœپن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¯ه‡؛ه®Œوˆگ10737ن؛؟ه…ƒï¼Œه¢é•؟6.3%,财و”؟و”¯ه‡؛规و¨،ه†چهˆ›و–°é«کم€‚

2017-2020ه¹´ه±±ن¸œçœپè´¢و”؟و”¶و”¯وƒ…ه†µ

资و–™و¥و؛گï¼ڑه±±ن¸œçœپè´¢و”؟هژ…م€پو™؛ç ”ه’¨è¯¢و•´çگ†

2019ه¹´ه±±ن¸œçœپç¨ژو”¶و”¶ه…¥ه®Œوˆگ4849.29ن؛؟ه…ƒï¼Œن¸‹é™چ1%,éç¨ژو”¶ه…¥ه®Œوˆگ1677.42ن؛؟ه…ƒم€‚

2017-2019ه¹´ه±±ن¸œçœپن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥و„وˆگوƒ…ه†µï¼ˆهچ•ن½چï¼ڑن؛؟ه…ƒï¼‰

科目 | 2017ه¹´ | 2018ه¹´ | 2019ه¹´ |

ç¨ژو”¶و”¶ه…¥: | 4419.4 | 4897.92 | 4849.29 |

ن¸»è¦پ科目:ه¢ه€¼ç¨ژ | 1694.97 | 1902.12 | 1958.67 |

èگ¥ن¸ڑç¨ژ | 10.99 | —— | —— |

ن¼پن¸ڑو‰€ه¾—ç¨ژ | 620.3 | 677.38 | 696.2 |

ن¸ھن؛؛و‰€ه¾—ç¨ژ | 186.73 | 215.3 | 147.47 |

هںژه¸‚ç»´وٹ¤ه»؛设ç¨ژ | 261.82 | 306.46 | 290.13. |

وˆ؟ن؛§ç¨ژ | 157.81 | 168.25 | 166.73 |

éç¨ژو”¶ه…¥ï¼ڑ | 1679.23 | 1587.47 | 1677.42 |

ن¸»è¦پ科目ï¼ڑن¸“é،¹و”¶ه…¥ | 310.39 | 351.96 | 347.44 |

è،Œو”؟ن؛‹ن¸ڑو€§و”¶è´¹و”¶ه…¥ | 320.28 | 303.52 | 307.22. |

ç½ڑو²،و”¶ه…¥ | 180.23 | 194.96 | 208.7.8. |

ه›½وœ‰èµ„وœ¬ç»ڈèگ¥و”¶ه…¥ | 30.66 | 25.53 | 71.3 |

ه›½وœ‰èµ„و؛گ(资ن؛§ï¼‰وœ‰هپ؟ن½؟用و”¶ه…¥ | 755.61 | 648 | 643.6 |

ه…¶ن»–و”¶ه…¥ | 82.06 | 63.5 | 99.08 |

ن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥هگˆè®، | 6098.63 | 6485.4 | 6526.71 |

ه…¶ن¸ï¼ڑن¸ٹç؛§è،¥هٹ©و”¶ه…¥ | 2632.55 | 2869.47 | 2953.93 |

ه€؛هٹ،و”¶ه…¥ | 1268.55 | 1053.5 | 724.62 |

ن¸ٹه¹´ç»“转هڈٹ结ن½™ | 352.4 | 405.65 | 405.54 |

è°ƒه…¥èµ„金 | 427 | 710.32 | 1292.45 |

ن¸€èˆ¬ه…¬ه…±é¢„ç®—و”¶ه…¥و€»è®، | 11166.54 | 11911.68 | 12419.98 |

资و–™و¥و؛گï¼ڑه±±ن¸œçœپè´¢و”؟هژ…م€پو™؛ç ”ه’¨è¯¢و•´çگ†

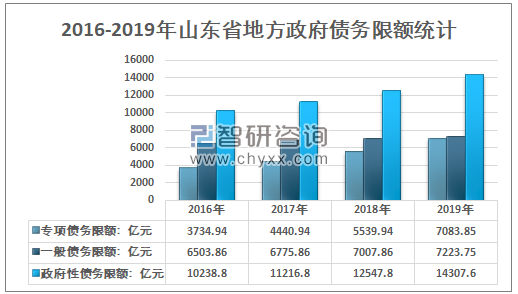

3م€په±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،

2019ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،é™گé¢ن¸؛14307.6ن؛؟ه…ƒï¼Œه…¶ن¸ï¼Œن¸“é،¹ه€؛هٹ،é™گé¢ن¸؛7083.85ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟27.87%ï¼›ن¸€èˆ¬ه€؛هٹ،é™گé¢ن¸؛7223.75ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟3.08%م€‚

2016-2019ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،é™گé¢ç»ںè®،

资و–™و¥و؛گï¼ڑè´¢و”؟ه±€م€پو™؛ç ”ه’¨è¯¢و•´çگ†

2019ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،ن½™é¢ن¸؛13127.51ن؛؟ه…ƒï¼Œه…¶ن¸ï¼Œن¸“é،¹ه€؛هٹ،ن½™é¢ن¸؛6391.1ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟26.2%ï¼›ن¸€èˆ¬ه€؛هٹ،ن½™é¢ن¸؛6736.41ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟5.71%م€‚

2016-2019ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،ن½™é¢ç»ںè®،

资و–™و¥و؛گï¼ڑè´¢و”؟ه±€م€پو™؛ç ”ه’¨è¯¢و•´çگ†

2019ه¹´é’ه²›ه¸‚هœ°و–¹و”؟ه؛œه€؛هٹ،ن½™é¢ن¸؛1581.7ن؛؟ه…ƒï¼Œه…¶ن¸ï¼Œن¸€èˆ¬ه€؛هٹ،ن½™é¢ن¸؛784.8ن؛؟ه…ƒï¼Œن¸“é،¹ه€؛هٹ،ن½™é¢ن¸؛796.9ن؛؟ه…ƒم€‚

2019ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،é™گé¢ن½™é¢وƒ…ه†µè،¨

هœ°هŒ؛ | 2019ه¹´و”؟ه؛œه€؛هٹ،ن½™é¢ï¼ڑن؛؟ه…ƒ | ||

ه°ڈè®، | ن¸€èˆ¬ه€؛هٹ،ن½™é¢ | ن¸“é،¹ه€؛هٹ،ن½™é¢ | |

هگˆè®، | 13127.5 | 6736.4 | 6391.1 |

çœپç؛§ | 1121.5 | 979.9 | 141.6 |

هگ„ه¸‚ه°ڈè®، | 12006.0 | 5756.5 | 6249.5 |

وµژهچ—ه¸‚ | 1288.9 | 232.4 | 1056.5 |

é’ه²›ه¸‚ | 1581.7 | 784.8 | 796.9 |

و·„هچڑه¸‚ | 634.0 | 375.3 | 258.7 |

و£ه؛„ه¸‚ | 415.4 | 196.2 | 219.2 |

ن¸œèگ¥ه¸‚ | 351.3 | 234.6 | 116.7 |

çƒںهڈ°ه¸‚ | 1025.3 | 636.6 | 388.7 |

و½چهٹه¸‚ | 1263.9 | 673.2 | 590.7 |

وµژه®په¸‚ | 841.4 | 451.5 | 389.9 |

و³°ه®‰ه¸‚ | 574.7 | 373.0 | 201.7 |

ه¨پوµ·ه¸‚ | 640.1 | 312.3 | 327.8 |

و—¥ç…§ه¸‚ | 299.5 | 130.2 | 169.3 |

ن¸´و²‚ه¸‚ | 987.2 | 332.0 | 655.2 |

ه¾·ه·ه¸‚ | 665.6 | 355.6 | 310.0 |

èپٹهںژه¸‚ | 444.9 | 212.8 | 232.1 |

و»¨ه·ه¸‚ | 517.5 | 327.9 | 189.6 |

èڈڈو³½ه¸‚ | 474.6 | 128.1 | 346.5 |

资و–™و¥و؛گï¼ڑه±±ن¸œçœپè´¢و”؟هژ…م€پو™؛ç ”ه’¨è¯¢و•´çگ†

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

و™؛ç ”ه’¨è¯¢ - ç²¾ه“پوٹ¥ه‘ٹ

2024-2030ه¹´ن¸ه›½هœ°و–¹و”؟ه؛œèچ资ه¹³هڈ°è،Œن¸ڑه¸‚هœ؛ن¸“é،¹è°ƒç ”هڈٹهڈ‘ه±•ç–ç•¥هˆ†وگوٹ¥ه‘ٹ

م€ٹ2024-2030ه¹´ن¸ه›½هœ°و–¹و”؟ه؛œèچ资ه¹³هڈ°è،Œن¸ڑه¸‚هœ؛ن¸“é،¹è°ƒç ”هڈٹهڈ‘ه±•ç–ç•¥هˆ†وگوٹ¥ه‘ٹم€‹ه…±ن¹ç« ,هŒ…هگ«ن¸ه›½é‡چ点هœ°و–¹و”؟ه؛œèچ资ه¹³هڈ°هˆ†وگ,ه›½ه¤–هœ°و–¹و”؟ه؛œèچ资ن½“ç³»هڈ‘ه±•ç»ڈéھŒï¼Œ2024-2030ه¹´ن¸ه›½هœ°و–¹و”؟ه؛œèچ资ه¹³هڈ°è¶‹هٹ؟ن¸ژه±•وœ›ç‰ه†…ه®¹م€‚

و–‡ç« 转载م€په¼•ç”¨è¯´وکژï¼ڑ

و™؛ç ”ه’¨è¯¢وژ¨ه´‡ن؟،وپ¯èµ„و؛گه…±ن؛«ï¼Œو¬¢è؟ژهگ„ه¤§هھ’ن½“ه’Œè،Œç ”وœ؛و„转载ه¼•ç”¨م€‚ن½†è¯·éپµه®ˆه¦‚ن¸‹è§„هˆ™ï¼ڑ

1.هڈ¯ه…¨و–‡è½¬è½½ï¼Œن½†ن¸چه¾—وپ¶و„ڈé•œهƒڈم€‚转载需و³¨وکژو¥و؛گ(و™؛ç ”ه’¨è¯¢ï¼‰م€‚

2.转载و–‡ç« ه†…ه®¹و—¶ن¸چه¾—è؟›è،Œهˆ ه‡ڈوˆ–ن؟®و”¹م€‚ه›¾è،¨ه’Œو•°وچ®هڈ¯ن»¥ه¼•ç”¨ï¼Œن½†ن¸چ能هژ»é™¤و°´هچ°ه’Œو•°وچ®و¥و؛گم€‚

ه¦‚وœ‰è؟هڈچن»¥ن¸ٹ规هˆ™ï¼Œوˆ‘ن»¬ه°†ن؟ç•™è؟½ç©¶و³•ه¾‹è´£ن»»çڑ„وƒهٹ›م€‚

版وƒوڈگç¤؛ï¼ڑ

و™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2020ه¹´ه±±ن¸œçœپهœ°و–¹و”؟ه؛œه€؛هٹ،هˆ†وگï¼ڑن¸“é،¹ه€؛هٹ،ن½™é¢ن¸؛6391.1ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟26.2% [ه›¾]](http://img.chyxx.com/2021/02/20210207132821.png?x-oss-process=style/w320)