ن¸؛و–¹ن¾؟è،Œن¸ڑن؛؛ه£«وˆ–وٹ•èµ„者و›´è؟›ن¸€و¥ن؛†è§£ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑçژ°çٹ¶ن¸ژه‰چو™¯ï¼Œو™؛ç ”ه’¨è¯¢ç‰¹وژ¨ه‡؛م€ٹ2024-2030ه¹´ن¸ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑه¸‚هœ؛ه…¨و™¯è¯„ن¼°هڈٹهڈ‘ه±•è¶‹هٹ؟ç ”ç©¶وٹ¥ه‘ٹم€‹ï¼ˆن»¥ن¸‹ç®€ç§°م€ٹوٹ¥ه‘ٹم€‹ï¼‰م€‚وٹ¥ه‘ٹه¯¹ن¸ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨ه¸‚هœ؛هپڑه‡؛ه…¨é¢و¢³çگ†ه’Œو·±ه…¥هˆ†وگ,وک¯و™؛ç ”ه’¨è¯¢ه¤ڑه¹´è؟ç»è؟½è¸ھم€په®هœ°èµ°è®؟م€پè°ƒç ”ه’Œهˆ†وگوˆگوœçڑ„ه‘ˆçژ°م€‚

ن¸؛ç،®ن؟ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑو•°وچ®ç²¾ه‡†و€§ن»¥هڈٹه†…ه®¹çڑ„هڈ¯هڈ‚考ن»·ه€¼ï¼Œو™؛ç ”ه’¨è¯¢ç ”究ه›¢éکںé€ڑè؟‡ن¸ٹه¸‚ه…¬هڈ¸ه¹´وٹ¥م€پهژ‚ه®¶è°ƒç ”م€پç»ڈ销ه•†ه؛§è°ˆم€پن¸“ه®¶éھŒè¯پç‰ه¤ڑو¸ éپ“ه¼€ه±•و•°وچ®é‡‡é›†ه·¥ن½œï¼Œه¹¶ه¯¹و•°وچ®è؟›è،Œه¤ڑç»´ه؛¦هˆ†وگ,ن»¥و±‚و·±ه؛¦ه‰–وگè،Œن¸ڑهگ„ن¸ھ领هںں,ن½؟ن»ژن¸ڑ者能ه¤ںن»ژه¤ڑç§چç»´ه؛¦م€په¤ڑن¸ھن¾§é¢ç»¼هگˆن؛†è§£2023ه¹´ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑçڑ„هڈ‘ه±•و€پهٹ؟,ن»¥هڈٹهˆ›و–°ه‰چو²؟çƒç‚¹ï¼Œè؟›è€Œèµ‹èƒ½ه·¥ن¸ڑو؟€ه…‰ه™¨ن»ژن¸ڑ者وٹ¢è·‘转ه‹èµ›éپ“م€‚

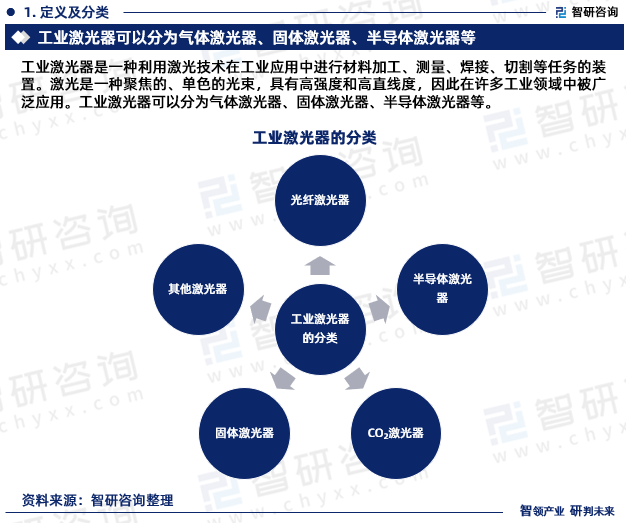

ه·¥ن¸ڑو؟€ه…‰ه™¨وک¯ن¸€ç§چهˆ©ç”¨و؟€ه…‰وٹ€وœ¯هœ¨ه·¥ن¸ڑه؛”用ن¸è؟›è،Œوگو–™هٹ ه·¥م€پوµ‹é‡ڈم€پç„ٹوژ¥م€پهˆ‡ه‰²ç‰ن»»هٹ،çڑ„装置م€‚و؟€ه…‰وک¯ن¸€ç§چèپڑ焦çڑ„م€پهچ•è‰²çڑ„ه…‰وں,ه…·وœ‰é«که¼؛ه؛¦ه’Œé«کç›´ç؛؟ه؛¦ï¼Œه› و¤هœ¨è®¸ه¤ڑه·¥ن¸ڑ领هںںن¸è¢«ه¹؟و³›ه؛”用م€‚ه·¥ن¸ڑو؟€ه…‰ه™¨هڈ¯ن»¥هˆ†ن¸؛و°”ن½“و؟€ه…‰ه™¨م€په›؛ن½“و؟€ه…‰ه™¨م€پهچٹه¯¼ن½“و؟€ه…‰ه™¨ç‰م€‚

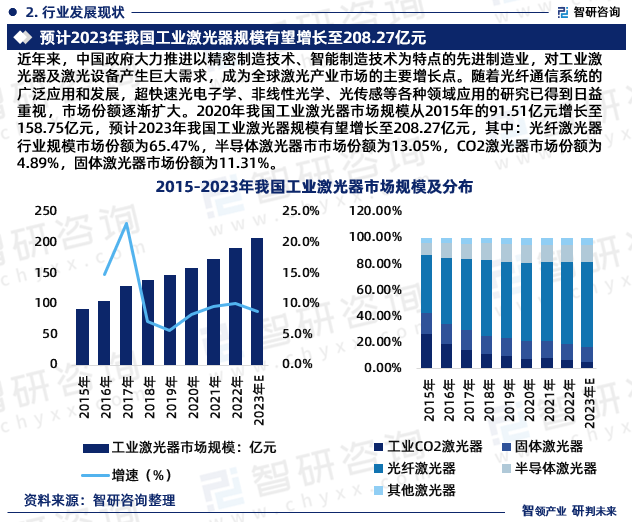

è؟‘ه¹´و¥ï¼Œن¸ه›½و”؟ه؛œه¤§هٹ›وژ¨è؟›ن»¥ç²¾ه¯†هˆ¶é€ وٹ€وœ¯م€پو™؛能هˆ¶é€ وٹ€وœ¯ن¸؛特点çڑ„ه…ˆè؟›هˆ¶é€ ن¸ڑ,ه¯¹ه·¥ن¸ڑو؟€ه…‰ه™¨هڈٹو؟€ه…‰è®¾ه¤‡ن؛§ç”ںه·¨ه¤§éœ€و±‚,وˆگن¸؛ه…¨çگƒو؟€ه…‰ن؛§ن¸ڑه¸‚هœ؛çڑ„ن¸»è¦په¢é•؟点م€‚éڑڈç€ه…‰ç؛¤é€ڑن؟،ç³»ç»ںçڑ„ه¹؟و³›ه؛”用ه’Œهڈ‘ه±•ï¼Œè¶…ه؟«é€ںه…‰ç”µهگه¦م€پéç؛؟و€§ه…‰ه¦م€په…‰ن¼ و„ںç‰هگ„ç§چ领هںںه؛”用çڑ„ç ”ç©¶ه·²ه¾—هˆ°و—¥ç›ٹé‡چ视,ه¸‚هœ؛ن»½é¢é€گو¸گو‰©ه¤§م€‚2020ه¹´وˆ‘ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨ه¸‚هœ؛规و¨،ن»ژ2015ه¹´çڑ„91.51ن؛؟ه…ƒه¢é•؟至158.75ن؛؟ه…ƒï¼Œé¢„è®،2023ه¹´وˆ‘ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨è§„و¨،وœ‰وœ›ه¢é•؟至208.27ن؛؟ه…ƒï¼Œه…¶ن¸ï¼ڑه…‰ç؛¤و؟€ه…‰ه™¨è،Œن¸ڑ规و¨،ه¸‚هœ؛ن»½é¢ن¸؛65.47%,هچٹه¯¼ن½“و؟€ه…‰ه™¨ه¸‚ه¸‚هœ؛ن»½é¢ن¸؛13.05%,CO2و؟€ه…‰ه™¨ه¸‚هœ؛ن»½é¢ن¸؛4.89%,ه›؛ن½“و؟€ه…‰ه™¨ه¸‚هœ؛ن»½é¢ن¸؛11.31%م€‚

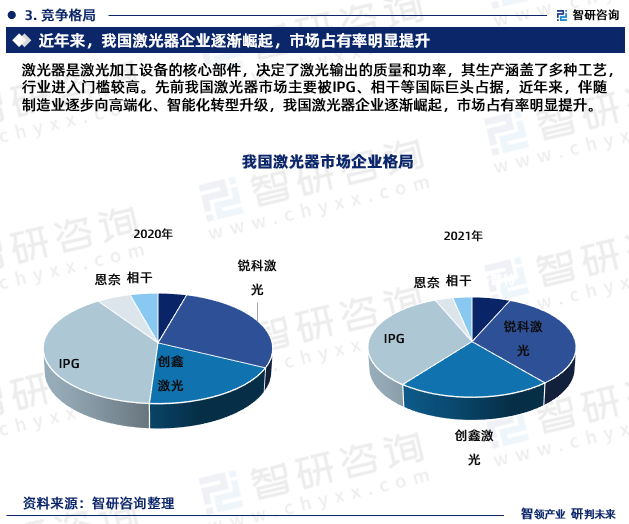

و؟€ه…‰ه™¨وک¯و؟€ه…‰هٹ ه·¥è®¾ه¤‡çڑ„و ¸ه؟ƒéƒ¨ن»¶ï¼Œه†³ه®ڑن؛†و؟€ه…‰è¾“ه‡؛çڑ„è´¨é‡ڈه’Œهٹںçژ‡ï¼Œه…¶ç”ںن؛§و¶µç›–ن؛†ه¤ڑç§چه·¥è‰؛,è،Œن¸ڑè؟›ه…¥é—¨و§›è¾ƒé«کم€‚ه…ˆه‰چوˆ‘ه›½و؟€ه…‰ه™¨ه¸‚هœ؛ن¸»è¦پ被IPGم€پ相ه¹²ç‰ه›½é™…ه·¨ه¤´هچ وچ®ï¼Œè؟‘ه¹´و¥ï¼Œن¼´éڑڈهˆ¶é€ ن¸ڑé€گو¥هگ‘é«ک端هŒ–م€پو™؛能هŒ–转ه‹هچ‡ç؛§ï¼Œوˆ‘ه›½و؟€ه…‰ه™¨ن¼پن¸ڑé€گو¸گه´›èµ·ï¼Œه¸‚هœ؛هچ وœ‰çژ‡وکژوک¾وڈگهچ‡م€‚

و؟€ه…‰وٹ€وœ¯وک¯و”¯و’‘ه¾®ç؛³هˆ¶é€ وٹ€وœ¯هچ‡ç؛§çڑ„هں؛ç،€ه·¥ه…·ه’Œوœ‰و•ˆو‰‹و®µï¼Œه°†هڈ—ç›ٹن؛ژوˆ‘ه›½هˆ¶é€ ن¸ڑ转ه‹هچ‡ç؛§ه¸¦و¥çڑ„ه·¨ه¤§ه¸‚هœ؛需و±‚,وژ¨هٹ¨وˆ‘ه›½و؟€ه…‰ه™¨è،Œن¸ڑهڈ‘ه±•م€‚é«ک端هˆ¶é€ وک¯وˆ‘ه›½هˆ¶é€ ن¸ڑçڑ„è–„ه¼±çژ¯èٹ‚,ه°¤ه…¶هœ¨ç²¾ه¯†هٹ ه·¥é¢†هںںم€‚éڑڈç€ن¸ٹو¸¸و ¸ه؟ƒه…‰ç”µهگه…ƒه™¨ن»¶é€گو¥ه®çژ°ه›½ن؛§هŒ–,و؟€ه…‰ه™¨ه؛”用وˆگوœ¬é€گو¥ن¸‹é™چ,و؟€ه…‰ه™¨ه°†و›´و·±هœ°و¸—é€ڈهˆ°ن¼—ه¤ڑè،Œن¸ڑم€‚éڑڈç€و— ن؛؛驾驶م€پé«کç؛§è¾…هٹ©é©¾é©¶ç³»ç»ںم€پوœچهٹ،ه‹وœ؛ه™¨ن؛؛م€پ3Dن¼ و„ںç‰وٹ€وœ¯çڑ„ن¸چو–و™®هڈٹهڈ‘ه±•ï¼Œو؟€ه…‰ه™¨ه°†و›´ه¤ڑهœ°ه؛”用ن؛ژو±½è½¦م€پن؛؛ه·¥و™؛能م€پو¶ˆè´¹ç”µهگم€په¢وگهˆ¶é€ (3Dو‰“هچ°ï¼‰هڈٹه›½éک²ç§‘ç ”ç‰ن¼—ه¤ڑ领هںں,هڈ‘ه±•هٹ؟ه¤´è‰¯ه¥½م€‚

م€ٹ2024-2030ه¹´ن¸ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑه¸‚هœ؛ه…¨و™¯è¯„ن¼°هڈٹهڈ‘ه±•è¶‹هٹ؟ç ”ç©¶وٹ¥ه‘ٹم€‹وک¯و™؛ç ”ه’¨è¯¢é‡چè¦پوˆگوœï¼Œوک¯و™؛ç ”ه’¨è¯¢ه¼•é¢†è،Œن¸ڑهڈکé©م€په¯„وƒ…è،Œن¸ڑم€پè·µè،Œن½؟ه‘½çڑ„وœ‰هٹ›ن½“çژ°ï¼Œو›´وک¯ه·¥ن¸ڑو؟€ه…‰ه™¨é¢†هںںن»ژن¸ڑ者وٹٹ脉è،Œن¸ڑن¸چهڈ¯وˆ–ç¼؛çڑ„é‡چè¦په·¥ه…·م€‚و™؛ç ”ه’¨è¯¢ه·²ç»ڈه½¢وˆگن¸€ه¥—ه®Œو•´م€پç«‹ن½“çڑ„و™؛ه؛“ن½“系,ه¤ڑه¹´و¥وœچهٹ،و”؟ه؛œم€پن¼پن¸ڑم€پ金èچوœ؛و„ç‰ï¼Œوڈگن¾›ç§‘وٹ€م€په’¨è¯¢م€پو•™è‚²م€پç”ںو€پم€پ资وœ¬ç‰وœچهٹ،م€‚

م€گ特هˆ«è¯´وکژم€‘

1)ه†…ه®¹و¦‚ه†µéƒ¨هˆ†ن¸؛وˆ‘هڈ¸ه…³ن؛ژè¯¥ç ”ç©¶وٹ¥ه‘ٹو ¸ه؟ƒè¦پç´ çڑ„وڈگ炼ن¸ژه±•çژ°ï¼Œه†…ه®¹و¦‚ه†µن¸هکهœ¨و•°وچ®و›´و–°ن¸چهڈٹو—¶وƒ…ه†µï¼Œوœ€ç»ˆه‡؛ه…·çڑ„وٹ¥ه‘ٹو•°وچ®ن»¥ه¹´ه؛¦ن¸؛هچ•ن½چ监وµ‹و›´و–°م€‚

2)وٹ¥ه‘ٹوœ€ç»ˆن؛¤ن»ک版وœ¬ن¸ژه†…ه®¹و¦‚ه†µهœ¨ه±•ç¤؛ه½¢ه¼ڈن¸ٹهکهœ¨ن¸€ه®ڑه·®ه¼‚,ن½†وœ€ç»ˆن؛¤ن»ک版ه®Œو•´م€په…¨é¢çڑ„و¶µç›–ن؛†ه†…ه®¹و¦‚ه†µçڑ„相ه…³è¦پç´ م€‚وٹ¥ه‘ٹه°†ن»¥PDFو ¼ه¼ڈوڈگن¾›م€‚

![2023ه¹´ن¸ه›½ه·¥ن¸ڑو؟€ه…‰ه™¨è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑه…ˆè؟›هˆ¶é€ ن¸ڑه¯¹ه·¥ن¸ڑو؟€ه…‰ه™¨ن؛§ç”ںه·¨ه¤§éœ€و±‚,وœ¬هœںن¼پن¸ڑه¸‚هœ؛هچ وœ‰çژ‡وڈگهچ‡[ه›¾]](http://m.zentents.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)